スーパーに加入している方は、保険に入っていますか?実はスーパーで保険に加入をした方がお得になることは、ご存じでしょうか?

本記事では、スーパーで加入できる保険とそのメリットについて解説していきます。

オーストラリア在住者向けの記事となります。

なお本記事の内容は、オーストラリア在住のファイナンシャルプランナーから「オンラインコーチング」を受け、その「学び」を紹介しています。

プロから教わった知識のみを発信しているため、内容の信頼性は高いと自負しています。

本記事の権威性

- オーストラリア在住日本人ファイナンシャルプランナーから学んだ情報を発信

- オーストラリア国内のビジネス経営者及び個人クライアント向けに、総合的なアドバイスを行うプランナーから学んでいる

オーストラリアでは、下記のとおり4つの保険タイプが存在します。

この記事では、スーパーで加入できる3つの保険【生命保険】【障害者保険】【所得補償保険】について書き進めていきます。

- 生命保険(Life)

- 障害者保健(TPD/Total and Permanent Disability)

- 所得補償保険(Income Protection)

- 疾病保険(Trauma)

※スーパーの概要を知りたい場合は、以下の記事を参考にしてください。

【オーストラリアの年金③】スーパーアニュエーションの仕組み【選ぶ基準と増やし方】

【オーストラリアの年金③】スーパーアニュエーションの仕組み【選ぶ基準と増やし方】

【オーストラリアの年金制度】スーパーで入れる保険は3つ

スーパーでは、下記3つの保険に加入することができます。

- 生命保険(Life)

- 障害者保健(TPD/Total and Permanent Disability)

- 所得補償保険(Income Protection)

生命保険

| 目的 | 何が一のことが起こった場合、残された家族の為に生活費を確保する。 子供が独立するまで教育費を確保する。 お葬式代を用意する。 |

| 特徴 | オーストラリアでは12か月の余命と告知された時に支払われる。 支払いは一括払いとして支払われる。 誰が受取人になるのか指名できる。 |

日本の生命保険と大きく違う点は、余命宣告(12か月)をされた時点で支払いが行われることです。日本の場合は、保険に加入した人が亡くなった後に支払いがされます。

障害者保険

| 目的 | 病気やけがで、高度障害になった場合の保証がほしい。 普段の生活がおくれなくなった時の保証が欲しい。 |

| 特徴 | 3人のドクターからのレポートが必要になる。 支払いは一括払いとして支払われる。 |

高度障害なので、単なるケガではこの保険はおりません。骨折や大きな病気の時に保険がおります。

また鬱などの、メンタルを病んでしまった場合でも保証が受けれる場合があります。

所得補償保険

| 目的 | 病気やけがで、仕事ができなくなった場合の保証が欲しい。 貯金が苦手なので、ローンや生活費の保証はしておきたい。 |

| 特徴 | 支払いは月収の75%が支払われれる。 支払いは一括ではなく、月々の支払いになる。 オプションをつけることができる。(スーパーの支払い、リハビリ補助 等) |

自分の所得を守る為の保険です。働き盛りの30~40代の方々は特にそうですが、所得が短期的に病気やケガでなくなった場合、自分の貯金から生活費を補うとなると生活が厳しくなります。

そういった状況を防ぐための保険です。この保険がおりるまでには待ち期間(waiting period)があることや、保証期間も会社によって定まっていることがほとんどです。

医師が「就業不能状態」であると診断すれば、定められた期間、お給料のように保険金を受け取ることができます。鬱などの一部のメンタル障害が原因で働けない場合でも受け取ることができます。

スーパーで入る保険の要注意点

生命保険と障害者保険は、ほとんどリンクカバーになっています。

リンクカバーとは、どちらかの保険を使った場合、もう一方の保険の保証額も同時に無くなることです。

障害者保険でクレームする場合、自動的に生命保険の分はリンクされているためなくなります。

ただし、「stand alone」という記載があれば、リンクされていないので双方でカバーされます。

スーパーで加入すると保険はお得

生命保険・障害者保険は、スーパーで加入するとお得です。なぜなら15%のリベートがあるから。

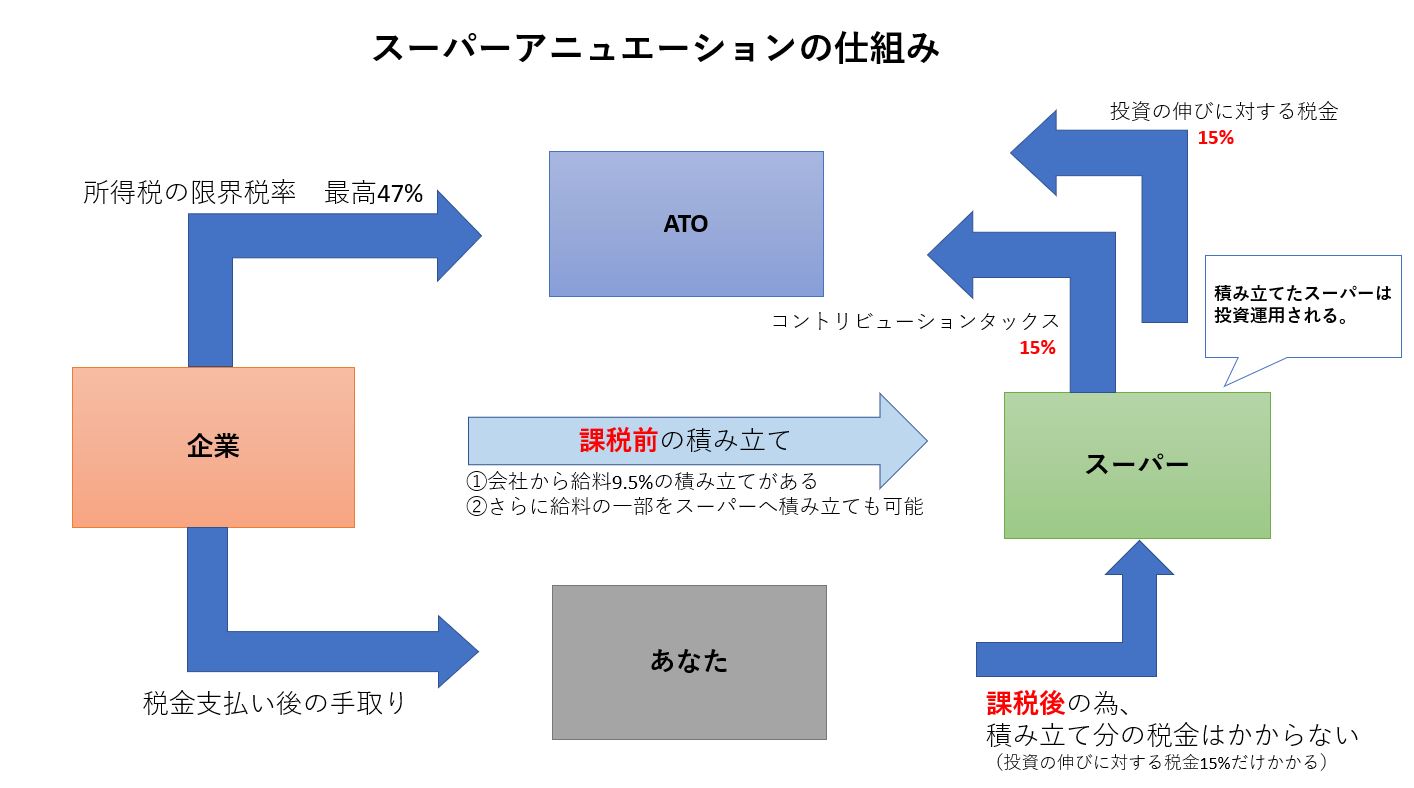

ここでもう一度、スーパーの仕組み図を見てみましょう。

ATOに15%の税金を支払う前に、スーパーを利用して保険料を支払う流れになります。

課税前にスーパーを利用して保険料が支払われため。

▼例

月$100の保険料は15%のリベートがあることから、実質$85で加入ができる。

個人で支払う場合、課税後で月$100+税がかかる。

→

税金が$30だとすると、毎月$85 VS $130となり$45の差がでることになる。よって、スーパーを使用した方が賢いと言えます。

ここで疑問。所得補償保険はスーパーで入るとお得じゃないの?

所得補償保険の場合は、個人で入った方が節税に繋がります。タックスリターンで申請ができる為です。保険の種類によって税金のかかり方が少し違います。

ただし、個人で払う場合、毎月のキャッシュフローが厳しくなる…という方は、スーパーで払ってしまう人も多いようです。

オーストラリアでの保険の考え方

オーストラリアでは生命保険に一切加入してない方が40%近くいるそうです。

結構な高い確率です。どのタイプの保険が必要で、どの程度の保証額が必要なのかを考えるうえでは、大体所得の3~5%が目安だと言われています。

自分に合った「必要保証額」はどのくらいなのかを見定めるうえで、CANSTAR Life Insuarance Needs Calculatorを参考にしてください。自分の状況を指定して、目安の金額を提示してくれます。

保険加入のタイミングは?

保険料最大基準は、健康状態・年齢・職業です。

3つを以下のように考慮して検討すると良いです。

・年齢:30、35、40、45の5歳刻みで大きく変わる。誕生日前に入るのがおすすめ。

・職業:会社員からリスクがある職業へ転職をする場合、転職後では保険に入れない場合がある。転職前がおすすめ。

喫煙者の健康状態に関しては、辞めて12か月後に申請が認められます。

何かあったら本当に保険は支払われるのか?

払われない場合として、以下の理由があります。

・保険料の支払いがストップしていた。

・保険加入から13か月以内の自殺。

基本を守っていれば、支払いがされないという事は起きないはずですね。

まとめ

スーパーでは以下3つの保険に加入ができます。

- 生命保険(Life)

- 障害者保健(TPD/Total and Permanent Disability)

- 所得補償保険(Income Protection)

生命保険と障害者保険は、スーパーで加入した方が個人で加入するよりお得になることも覚えておきましょう。

スーパーは企業が積み立てしてくれるお金ですが、このお金を保険にまわすこともできるなんて、オーストラリア制度は素晴らしいですね。

以上、参考になりましたら幸いです。