本記事では、スーパーアニュエーション(スーパー)で節税対策になる、「サラリーサクリファイス(Salary Sacrifice)」について解説していきます。

特に所得が高い人には、大きなメリットがありますのでご覧ください。

本記事は、オーストラリア在住者向けとなります。

この記事に書かれている内容は、オーストラリアの制度を詳しく知るファイナンシャルプランナーの「オンラインコーチング」より、その「学び」をこのブログを通して紹介しています。

プロから教わった知識のみを発信しているため、内容の信頼性は高いと自負しています。

本記事の権威性

- オーストラリア在住日本人ファイナンシャルプランナーから学んだ情報を発信

- オーストラリア国内のビジネス経営者及び個人クライアント向けに、総合的なアドバイスを行うプランナーから学んでいる

【オーストラリア】スーパーアニュエーションでの節税対策。サラリーサクリファイスとは?

課税前の給料の一部を、スーパーに積み立てすることができます。この方法を、「サラリーサクリファイス」と呼んでいます。

老後のお金として貯蓄ができるとともに、大きな節税対策にもなるので知って損はない方法です。

少しだけスーパーの仕組みのおさらい

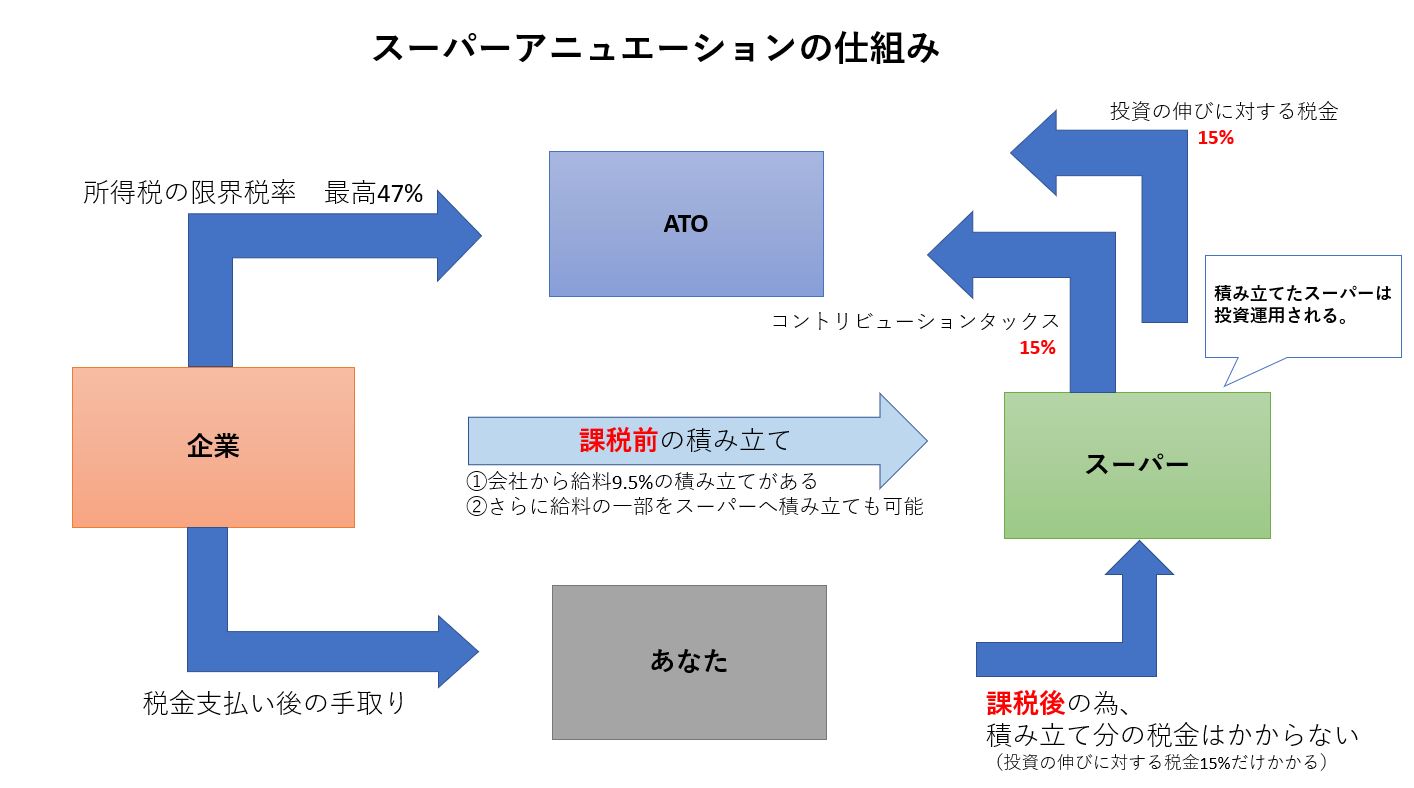

ここで一旦、スーパーの仕組み図を見てみましょう。

雇用主(会社)から給料の9.5%がスーパーの口座へ積み立てされます。

課税前の積み立てになるので、その後ATOへ15%の税金を払い、さらに投資の伸びに対しても15%の税金がかかってきます。これがスーパーの一般的な仕組みです。

サラリーサクリファイスでも、同じく課税前の給料からスーパーへ積み立てをする流れとなります。

スーパーの基礎については別途記事を用意していますので、詳しく知りたい方は下記をご覧ください。

【オーストラリアの年金③】スーパーアニュエーションの仕組み【選ぶ基準と増やし方】

【オーストラリアの年金③】スーパーアニュエーションの仕組み【選ぶ基準と増やし方】

メリットとデメリット

サラリーサクリファイスをするメリットとデメリットは、以下の通りです。

メリット

- 支払う税金が少なくなる

- スーパーの貯金が増える

- スーパー内での投資の伸びに対する税率は15%なので、個人で持つよりも比較的低い。

一番大きなメリットとして、払う税金が少なくなる点が節税対策に繋がります。下記例をあげてみます。

所得は$70,000。(スーパー9.5%の$6,650は年間会社からスーパーへ積み立てがある)

何もしなければ、Aさんの税金は所得$70,000に対してかかる。もしAさんが月$400のサラリーサクリファイスをアレンジすると、会社が所得からスーパーへ入金、1年で$4,800スーパーへ積み立てすることになる。

すると所得は$70,000-$4,800=$65,200と低くなり、税金もこれによって低くなるということです。

スーパーに入金すると15%の税金がかかり積み立て金額から引かれますが、Marginal Tax rate、個人の税率が19%以上の方は15%の税金の方が安く済みます。

デメリット

- 給料の手取りが減ってしまう

- スーパーへアクセスできる年齢が決まっている

やはり、給料の手取りが少なくなるのが大きなデメリットです。

そもそもスーパー口座の引き出しが60歳~65歳にならないとできない部分も、オーストラリアへ永住を決めかねている方であれば迷うところではあります。

サラリーサクリファイスの注意点

注意点としては2点あります。

- サラリーサクリファイスは所得をもらった後では出来ない。

- 年間$25,000までの上限がある。

サラリーサクリファイスは、会社へお願いするタイミングが重要です。所得をもらったあとではできないため、年度の始めに前もって依頼をしておきましょう。

またできる上限が年間$25,000までと規制されています。それ以上入れてしまうと逆にペナルティーがあるようですので気を付けましょう。

まとめ

スーパーアニュエーションの節税対策として、「サラリーサクリファイス」について書いてきました。

サラリーサクリファイス=課税前の給料の一部を、スーパーに入れる。

このようにすることで、最終的に支払う税金が少なくなることが最大のメリットです。特に所得が高く、個人の税率が15%以上の方は、この方法を取ることをおすすめします。

以上、参考になりましたら幸いです。

[…] 【オーストラリアの年金⑤】スーパーアニュエーションでの節税対策【高所得者必見】… […]